2015年上半年,改革是车险行业发展的主旋律,同时,创新成为了推动行业持续发展的新动力。商业车险条款费率管理制度改革试点正式实施,并顺利推进。在国家“互联网+”的战略指引下,行业在互联网保险领域进行了积极的创新和探索,取得了丰富的成果。汽车市场步入低速增长期,汽车行业新一轮的整合、调整已经开启,汽车后市场备受关注。上述变化,为车险行业发展带来的新的挑战,也注入了新的活力,提供了新的契机。

一、2015年上半年市场回顾

(一)车险市场增速回落,盈利保持稳定

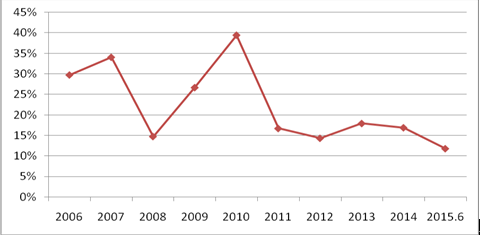

1、市场增速回落明显。截至2015年6月,全行业实现车险保费收入2995.56亿元,同比增长11.75%,较2014年下降5.09个百分点,增速下降较为明显,为近10年的最低增速。

(图1:车险市场保费增速)

导致增速下降的主要原因在于:

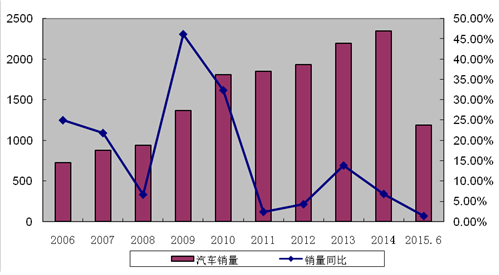

一是汽车销售持续低迷。根据中国汽车工业协会统计,2015年上半年,全国汽车产销分别为1209.5万辆和1185.03万辆,同比增长2.64%和1.43%,同比增幅均下降7个百分点,新车销量增速也是近10年的最低增速。

全国车险信息平台数据显示,6月份交强险新车签单保费189亿元,同比下降8.39%,上半年新车承保数量占比呈下降趋势,6月份新车承保数量占比为16.83%,同比下了2.33个百分点。表明行业主要靠新车销量进行驱动的增长方式仍未发生根本转变,在商业车险改革不断扩大范围,整体费率水平仍将下降的趋势下,行业需要探索内生驱动型或创新驱动型的发展方式。

二是车险费率有所下降。根据统计,上半年车险业务平均费率水平(保费收入与保险金额之比)为0.6%,同比下降0.06个百分点,较年初下降0.04个百分点,主要原因是商业车险改革预期的提前释放,导致市场竞争加剧,折扣幅度加大。

(图2:汽车市场销量增速)

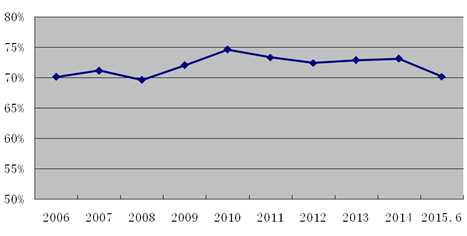

2、车险占比下降。2015年上半年,车险占财产保险业保费收入的比重为70.17%,较2014年下降了2.94个百分点,较去年同期下降 0.05个百分点,而农险、责任险和保证保险的保费收入占比,较同期均有所增加。

(图3:车险保费占比)

3、盈利水平保持稳定。2015年上半年,车险全行业实现了承保盈利,且盈利水平较2014年有所提升。在整体费率水平下降和商业车险改革预期导致市场竞争加剧、增速大幅放缓等大背景下,能够实现承保盈利实属不易。这表明,车险行业有效益发展的经营理念已经初步确立,经营管理能力显著增强,以往简单粗放式的价格竞争已经难以为继,销售渠道、服务能力、定价能力、风险选择和承保管控能力等综合实力成为车险市场竞争方式的核心内涵。

(二)商业车险改革试点顺利推进

2015年2月3日,《中国保监会关于深化商业车险条款费率管理制度改革的意见》正式发布,明确改革的基本原则,一是坚持市场化方向。构建统一开放、竞争有序、监管有力的商业车险市场体系,建立健全市场化的商业车险条款费率形成机制,引导开展全方位、多层次、差异化的市场竞争。二是保护保险消费者合法权益。引导财产保险公司为保险消费者提供更多优质优价的商业车险产品和服务。三是积极稳妥推进改革。按照总体规划、分步实施、试点先行、全面推进的工作思路,稳步推进改革措施,处理好改革、发展与稳定的关系。

3月24日,保监会发布了《深化商业车险条款费率管理制度改革试点工作方案》,提出商业车险改革的时间表和路线图。自2015年6月1日起,商业车险改革试点在黑龙江、山东、广西、重庆、陕西、青岛等六个地区全面落地,保险公司开始销售新的商业车险产品,执行新的商业车险条款费率管理制度。

商业车险改革试点首月开局良好,承保理赔顺畅,市场平稳有序。一是业务稳定增长。2015年6月,六个试点地区共承保商业车险保单130.7万件,同比增长17.2%;保费收入48.9亿元,同比增长6.6%。二是盈利水平有待进一步观察。截至6月末,六个试点地区车险综合成本率为94.36%,同比上升1.04个百分点,但较前五个月下降1.9个百分点。其中,综合赔付率和综合费用率分别下降0.69和1.21个百分点。一方面,费改后整体费率下降,另一方面,费率浮动机制可能使小额案件索赔数量减少,综合而言,费率改革后车险盈利水平的变化仍有待更长时间的进一步观察。三是奖优罚劣机制充分体现。约77%的投保人续保保费同比下降,约23%的投保人续保保费同比上升。六个试点地区车均保费同比下降约9%,出险率低的消费者保费支出下降,车险费率浮动机制充分体现了鼓励安全驾驶的制度效应。

由于试点时间短,很多方面的变化还有待观察,但部分趋势已初露端倪:

一是渠道分布面临调整。费改试点地区电网销等新兴渠道与传统渠道的价格差在缩小,电网销的价格优势有所下降,渠道发展面临转型。而其他渠道,尤其是车商渠道的客户获取能力增加。伴随客户消费习惯的逐步改变,各渠道客户分布将发生新的调整,保险公司的渠道发展策略应随之改变,渠道客户构成也将发生变化。一方面,电网销渠道发展需要转型,需要在购买、理赔和服务方式等方面进行调整,同时,打造“全E化”的经营模式,从而建立新的客户吸引点。另一方面,保险公司也需要寻找与保险中介和谐发展的途径,建立新的合作模式,避免简单依赖中介渠道。

二是客户索赔习惯改变。因费率浮动机制主要与出险次数挂钩,对于损失金额较小的保险事故,将有越来越多的客户放弃索赔,从而保持良好的理赔记录,取得续保保费优惠。一方面,保险公司赔案数量减少,有利于节约服务成本,提高理赔服务质量,同时索赔金额减少,有利于盈利能力改善。另一方面,客户面临保险补偿的不充分,其中孕育着新的商机。

三是保障范围扩大。在试点地区,投保交强险同时也选择投保商业车险的客户比例为65.4%,同比上升3.6个百分点。商业三者险的平均责任限额为42.13万元,同比上升6.7万元。这表明,在费率下降的情况下,客户愿意投保更多险种,保险公司应加大推介力度,促进保险保障功能的扩大和充分发挥。

从试点地区的情况看,初步实现了商业车险改革方案的总体诉求,一方面通过完善条款和规范理赔,有效地解决了社会关注的热点问题,维护了消费者利益;另一方面通过差异化费率,使得消费者的总体负担更加合理,行业经营更加科学和规范,为行业的持续健康发展奠定了良好。

(三)“互联网+”车险方兴未艾

根据保监会公布数据,2015年上半年,电话销售渠道实现车险保费收入438.55亿元,同比增长1.49%,增速放缓。网络销售渠道实现车险保费收入324.99亿元,同比增长67.27%,增速迅猛。电话销售渠道占车险业务的比例为14.65%,同比下降1.48个百分点,网络销售渠道占车险业务的比例为10.85%,同比上升3.6个百分点。二者合计占比达到25.5%,同比上升2.12个百分点。

今年5月,保监会批准众安保险增加机动车保险和金融信息服务等业务,可以开展交强险和商业车险。同时,6月保监会批准筹建易安财产保险股份有限公司、安心财产保险有限责任公司、泰康在线财产保险股份有限公司等三家互联网保险公司。近日,保监会出台了《关于印发〈互联网保险业务监管暂行办法〉的通知》,自2015年10月1日起实施,就参与互联网保险业务的经营主体、经营条件、经营区域、信息披露、监督管理等方面,明确了基本的经营规范和监管要求。同时,对需要落地服务的车险业务“跨地区”经营,采取了相对谨慎的态度,确保切实维护消费者的利益。

互联网车险的关键在于服务流程的便捷,服务效率的提高,以及客户体验的优化,现有的线下模式将面临挑战,APP客户端、微信服务端等移动互联的服务形式将逐步应用和普及,投保、报案、理赔、客户维系等诸多环节均将逐步线上化,线上与线下的有机结合,使得车险的客户服务界面和销售方式都面临调整和优化,未来跨界合作、渠道融合的趋势将日益突显。

二、2015年下半年展望

(一)行业增速将基本持平

预计2015年下半年车险市场增速将与上半年基本持平,不会有大的波动。主要原因在于:一是汽车市场仍将呈现低迷状态,下半年销量增速不会有大的增长,使得车险市场增量不足,发展空间受限。二是网络销售渠道的蓬勃发展,使得新渠道整体保费占比不断提高,对总体费率水平有一定的下拉作用。三是费率改革的政策效应逐步释放,更多的客户享受到价格优惠,试点地区整体费率水平仍将下降。

(二)互联网保险蓬勃发展

在国家大力推动“互联网+”战略的形势下,保险公司和第三方网络平台正以前所未有的重视和热情,对互联网保险进行关注、推动和实践。可以预见,随着《互联网保险业务监管暂行办法》的深入实施,互联网车险领域的参与主体会更多,竞争也会更加激烈,产品和服务方式也将更加多样化,互联网保险将成为行业发展新的驱动力。

(三)车商合作进入转型期

一方面,新车销量持续低迷,新车销售利润不断下降,另一方面,在后市场领域,车商面临着来自维修连锁、互联网平台等第三方主体的强势冲击,可谓内忧外患,车商生存环境不断恶化,汽车产业本身具有明显的整合与转型的需求。加之商业车险改革的深化,对于车型定价的预期,以及零整比的持续发布,保险公司在合作中的主动性将逐步提高,现有车商主导的合作模式将逐步调整,双方合作共赢的诉求更加强烈。

(四)汽车金融面临发展新机遇

长期以来,行业对于汽车金融的呼声很高,汽车金融的发展潜力巨大,但却一直处于不温不火的尴尬境地。然而,随着汽车销售形势的逆转,以及客户消费方式的转变,汽车金融可能迎来新的发展机遇期。融资租赁等新的汽车消费方式正在快速发展,经销商库存贷款也有着强烈的市场需求,即使是传统的消费信贷,在参与主体、信贷提供方式、审批流程、保险保障需求等诸多方面也发生了较大变化,为保险公司发展汽车金融提供了新的契机。

(五)汽车消费方式面临深刻变革

随着互联网经济的发展,特别是共享经济商业模式的普及,在“滴滴打车”等模式之后,各种“专车模式”和“拼车模式”日渐成为未来汽车生活的重要模式。这些模式的出现,一方面挑战了传统车险既有的风险评估、定价、理赔和服务等领域,另一方面孕育了全新的保险需求。保险业需要对形势有一个高度和敏锐的关注和研究,分析在新形态下的新风险和新需求,同时,要配合和服务政府部门在相关行业管理方面的举措,开发新产品,提供新服务。

(六)行业面临进一步改革、转型和分化

在试点的基础上,商业车险改革将全面推开,与此同时,交强险改革问题也将提上议事日程。这意味着我国车险将全面进入2.0时代,保险公司将从简单地拼折扣、费用和费率,进入靠品牌、能力和服务的时代。行业将进入深刻转型时期,并挑战保险公司的经营理念和能力,同时,行业也将面临不断分化的挑战。分化的形态表现为专业化、行业化和区域化,特别是中小公司需要进一步明确定位并聚焦培育相应的能力、客户群和市场,在做专和做精方面下功夫。此外,在深化转型的过程中,一些公司也面临着不转型则可能被淘汰的危机。

(本文作者:中国人民财产保险股份有限公司 王和 李文昱)

中国人保 版权所有 京ICP备07017639号-1